この製品が使われる場所:よくある相談(業種別)

期末稟議で刺さるのは「止まると損をする」現場です。 下の相談例は、そのまま稟議の“課題”欄に転用できます。

製造業(工場・設備保全)

- 「瞬停で装置が止まるんだけど、対策ある?」

- 「工事できないラインでUPS使いたいんだけど」

- 「危険物エリアで使えるバックアップ電源ある?」

- 「PLCが瞬断に弱いんだけど、切替の影響が出にくい電源ある?」

- 「既存UPSの寿命が短くて困ってる。代替ある?」

物流センター・倉庫

- 「自動倉庫が瞬停で止まるんだけど、何か対策ある?」

- 「WMSのサーバーを工事なしでバックアップしたい」

- 「海外拠点に持ち込めるUPSある?」

- 「レイアウト変更が多い現場で使える電源ある?」

医療機関(病院・クリニック)

- 「手術室で使える安全なバックアップ電源ある?」

- 「リチウム禁止エリアで使えるUPSってある?」

- 「電子カルテの認証端末が瞬停で落ちるんだけど」

- 「医療機器に使っても安全な電源を探してる」

商業施設・ビル管理・通信インフラ

- 「監視カメラが瞬停で落ちるんだけど、工事なしで対策できる?」

- 「通信機器のバックアップを長時間持たせたい」

- 「復電事故に強い電源ある?」

- 「テナントのクレーム防止に使えるUPSある?」

建設現場・イベント・モバイルオフィス

- 「現場で安全に使える持ち運び電源ある?」

- 「工事前の仮設で使えるUPS探してる」

- 「イベント機材のバックアップ電源が欲しい」

UPSは“保険”ではなく、停止損を削る生産性向上投資として説明できます。 これがA類型(生産性向上設備)と相性が良い理由です。

HPPHBB0101のメリット(稟議で強い言い方)

① 工事不要で導入しやすい

盤改造や配線工事が難しい現場でも、要件に合わせて持ち込み設置しやすいのが可搬型の強みです。 「まず1ライン/1拠点で試す → 横展開」という期末導入に向きます。

② 移設・レイアウト変更のコストを抑える

工場ライン、倉庫、イベント、仮設など現場の形が変わるほど、固定型UPSは足枷になります。 可搬型なら設備投資の陳腐化リスクを下げられます。

③ 監視・通知で「止まる前」に手を打つ

現場で差が出るのは“見えないこと”の解消です。 通信監視オプション P2B2Viewer により、状態の見える化・通知・ログで 再発防止の打ち手を作れます。

④ 税制優遇で「今期」に効く

中小企業経営強化税制(A類型)の対象として整理できるため、 即時償却または税額控除で、期末投資の意思決定を後押しします。

税制優遇:即時償却と税額控除

即時償却

設備投資額の全額を、購入した年度の経費(損金)として一括で計上できます。 「今期の損金を厚くしたい」企業に向きます。

税額控除

取得価格の10%(資本金3,000万円超?1億円以下の法人は7%)を、 支払うべき法人税から直接差し引けます。 「利益が出ていて法人税が重い」企業に向きます。

適用期限(延長)

最新の税制改正により、適用期限は2027年3月31日(令和8年度末)まで延長されました。 期末の投資判断で「今年やる理由」を作りやすいタイミングです。

よくある質問(ミニFAQ)

稟議で詰まりやすいポイントを、先回りで5問に絞りました。

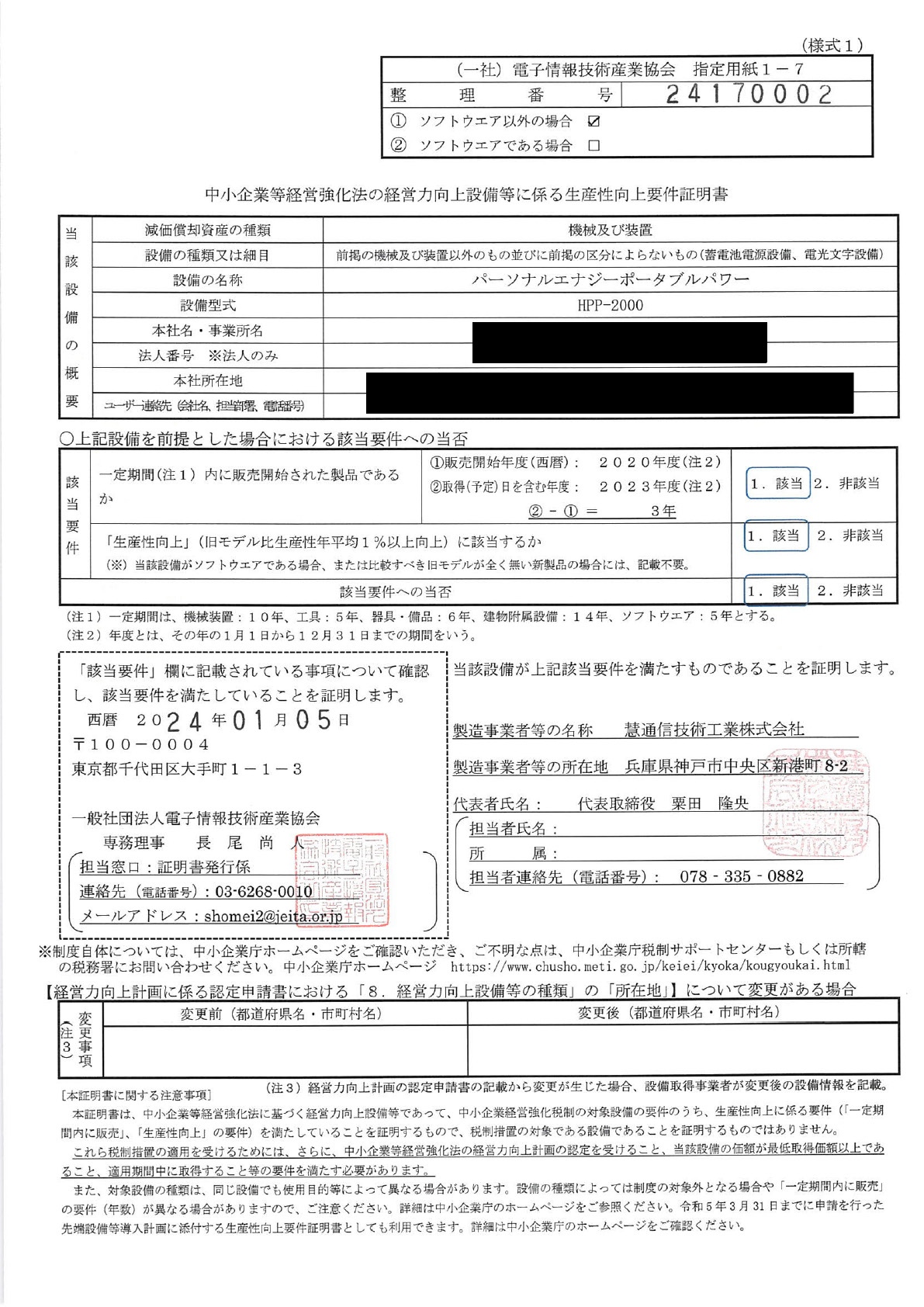

HPPHBB0101はなぜ『中小企業経営強化税制(A類型)』として扱えるのですか?

即時償却と税額控除、どちらが得ですか?

『機械装置(160万円以上)』の要件はどう関係しますか?

期末でも間に合いますか?(稟議・要件整理)

適用期限はいつまでですか?

まとめ:期末は「止めない」投資を“今期に効かせる”

- 停止損(装置停止・復旧工数・クレーム)は、1回で大きい。対策は生産性向上投資になる

- HPPHBB0101はA類型(生産性向上設備)の対象として整理でき、期末稟議に強い

- 即時償却か税額控除で「今期」に効く(2027年3月31日まで延長)

- 可搬型なら、工事不要・移設容易で“現場都合”に合わせやすい